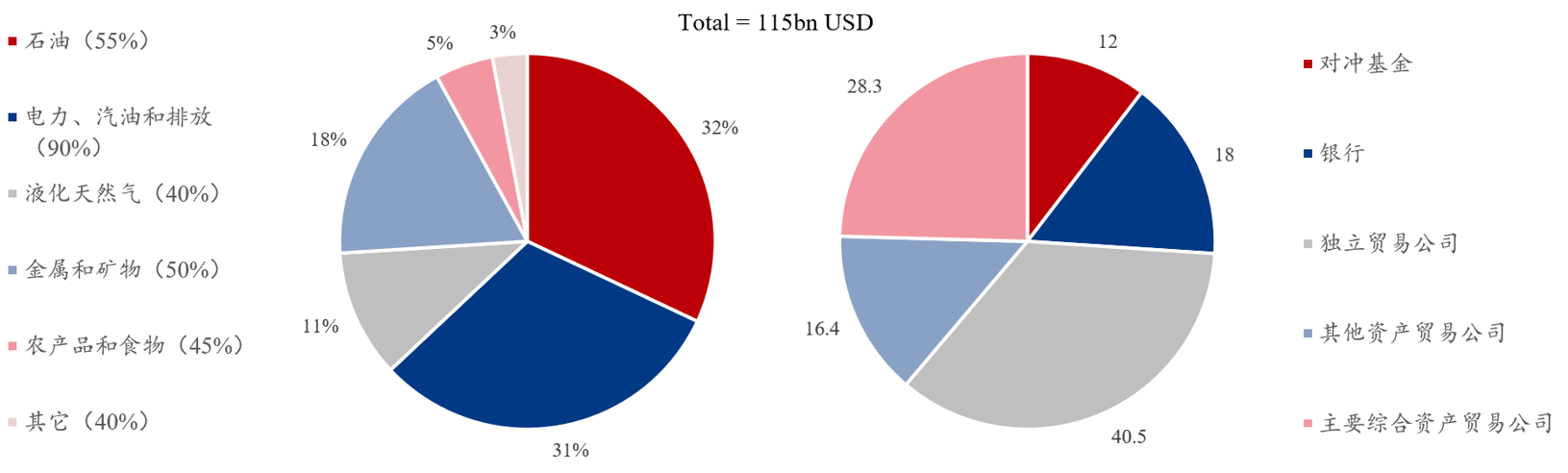

根据Oliver Wyman的报告,全球大宗商品交易利润在2022年创下记录,达到创纪录的1150亿美元,接近2018年交易利润的三倍,对比金融危机后到达商品周期高点的2009年也几乎翻番。

分品种来看,石油和天然气是推动贸易利润增长的主要推手。对比2021年,石油交易利润增长55%,电力、天然气和排放交易利润增长90%,而液化天然气则由于填补管道天然气不足的原因,利润提升40%。

能源交易获益的主要原因是美国欧盟对俄罗斯进行能源制裁,导致俄罗斯的产品流向东半球市场,同时也吸引了来自美国的液化天然气和石油离开亚洲转运欧洲。化石能源的短缺也推涨电力价格,吸引全球对可再生能源投资的兴趣。

一、利润扩张来源

交易利润扩大的主要原因在于大宗商品市场不确定性增加、贸易流向和路径的快速、空头市场需求的扩大以及运营现金需求的增加。

图 2022年大宗交易利润创下历史记录

资料来源:Oliver Wyman,Mysteel

资料来源:Oliver Wyman,Mysteel价格的剧烈波动:2022年的商品价格出现多次起伏周期,每一个涨跌周期都为交易者创造了分别在上涨和下跌中获取利润的机会。

贸易流改变:航运路线发生改变——供应链的重塑改变了传统路径并对未来的全球供应体系产生了重大影响。贸易商应对这些变化、建立新的贸易路线、寻找新的货源和新的渠道的过程提供了优化系统的机会。

稳定的需求增长和空头市场机会增加:据国际货币基金组织估计,2022年全球GDP继续增长,增长4.6%,表明能源和原材料需求持续增长。总体需求增加叠加供应的持续紧张推高了价格并带来空头机遇,为贸易商创造了市场机会。

二、国际大贸获益匪浅

俄乌冲突切断了传统贸易伙伴的贸易路线,对商品市场造成了巨大的影响。聪明且资金充足的大宗商品贸易商抓住机会,争取在商品交易中获取超额利润。目前市场上最重要的五家独立贸易公司占了大宗商品市场份额的三分之一。一些银行在经历了数年的业务收缩之后,开始强化自身在大宗商品市场的交易能力,2022年的市场份额恢复到了20%;同期,对冲基金的市场份额达到10%。以上不拥有(物理)资产的大宗贸易商的市场份额超过60%,而2018年还不足一半。其中,独立贸易公司的利润远远超过了该行业的其他类型公司。

伦敦上市的嘉能可(Glencore)财报显示,2022年净利润为173亿美元,是前一年的三倍多。

要注意的是由于能源公司去年盈利丰厚,引发了欧盟和美国的担忧,美国总统拜登甚至威胁要对石油公司征收暴利税。尽管大宗商品交易商迄今为止都未受影响,但是他们不断增加的利润也让他们处于风口浪尖。

三、不同品种交易利润表现不一

石油:伴随OPEC减产和供应链改变,原油供应持续收紧。一些行业分析师预测在2023年将出现石油供不应求的情况。伴随俄罗斯取代中东和非洲在亚洲市场的供应份额,叠加中东和非洲也逐渐收紧对美国和欧洲的供应,新的石油供应线路距离更长、更复杂、运费也更昂贵。

天然气/LNG:俄罗斯向欧盟出口的天然气在几个月内从当地40%以上的需求陡降至近乎为零。虽然欧洲生产商弥补了部分短缺,但依然捉襟见肘。同时因为LNG被转运欧盟,美国和中东传统上的液化天然气运往亚太地区的航运模式被打乱,伴随着西北欧LNG接收站扩容稳定了海运LNG对欧洲的供应,贸易链的重塑对国际液化天然气定价机制产生了重大影响。

金属和矿物:金属和矿物的大宗商品流动并未受到动荡市场的影响。新能源的崛起,尤其是与电池材料相关的材料,包括锂和钴,以及传统金属中同新能源产业相关的金属材料,为该行业注入了新的活力。但必须承认,该行业增长的主要动力来自煤炭交易——随着天然气价格飙升和供应形势的不确定性,动力煤(0, -641.00, -100.00%)的需求和价格都大幅上涨。

农产品和食品:强劲的全球需求、恶劣的天气和冲突导致用于食品、生物燃料和饲料的农产品供应紧张,价格上涨。四大谷物贸易商,即所谓的“ABCD”四家企业,受益于强劲的全球需求和强大的全球布局能力,利用多供应地套利并从垂直价值链重新整合中降低了黑海地区海运出口的物流限制的影响。去年俄乌冲突也产生了另一个多米诺骨牌:可再生柴油生产能力的增长推动了对生物质原料的需求。

来源 https://finance.sina.com.cn/money/future/indu/2023-03-06/doc-imyixumq3749976.shtml