大宗商品市场或继续火热,之后掉头大跌,重现2008年场景

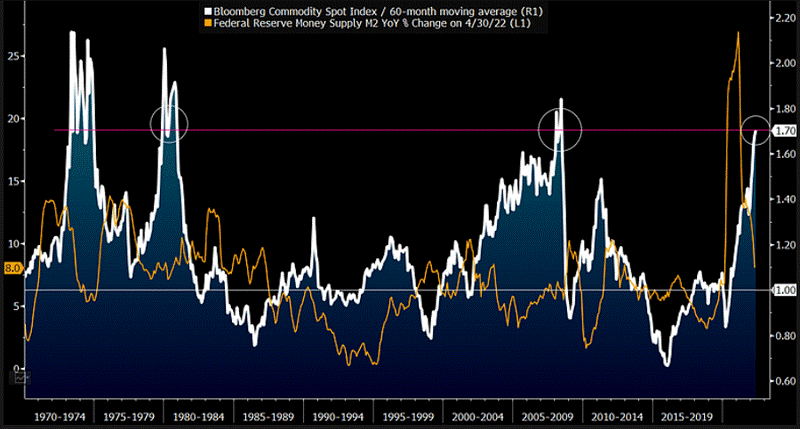

今年下半年,大宗商品市场有可能会转而下行,重现2008年场景;那一年是我们上一次看到彭博商品现货指数如今年5月那样升至60个月移动均线上方的约1.7倍。金融危机让那次反弹戛然而止,而且我们认为,由于之前商品价格激增,因而跌势也来得更为凶猛。我们在2022年看到了类似的情景,市场出现类似走势、下跌50%左右的风险有所上升。木材和铜价格大跌或许是价格曲线更大变动蓄势待发的早期征兆。

5月末,彭博经济全球GDP追踪指数接近负值,与2008年的轨迹类似。若大宗商品价格持续上升,则将会对经济增长造成更大威胁,美联储因而可能会更为坚定地抗击通胀。黄金或许会是下半年市场的领涨者。

热商品遇上全球冷经济,未来价格面临大跌

由于俄罗斯与乌克兰战争而受到冲击的大宗商品价格将要面对日渐减少的全球流动性和不断减缓的经济增长,价格因而面临类似2008年的大跌风险。然而,商品价格何时见顶或许较难预测,通常在高速上涨(比如2022年这样的涨势)之后,市场会出现较长时期的后续调整。

价格是否将先火热后下跌?

商品价格走高、美联储积极紧缩以及全球GDP走软这样少见的场景组合,似乎会在下半年对高企的商品价格不利。类似2008年那样,市场大幅下跌的风险较大。如果商品持续走高,我们的图表显示,则经济增速将会减缓。彭博经济全球GDP追踪指数于5月末接近负值,这与2008年商品价格高企时期的轨迹似乎类似。

由于存在一些关键区别,相比14年前,目前的全球GDP和商品供求情况可能更容易受到价格下跌的冲击。2008年,美联储在施行量化宽松政策,中国的GDP增速高达近10%。而按照一些预测,中国2022年经济增速有可能接近2%。供应中断造成的大宗商品价格飙升往往会为更持久的较高价格曲线提供动力。

升至过热,危机触发危险

数据来源:彭博行业研究

史无前例的货币供应狂潮正在退去

至于在买入、卖出、还是持有方面的考量,下半年的幸运天平可能会偏向那些反应迅速的空头。我们的图表显示,5月末彭博商品现货指数较60个月移动均线高出大约70%,此时重仓多头的风险回报情况较为不利。值得注意的是,根据我们的数据库,已达1960年代我们的数据库有记录以来最高值的美国货币供应量增长,如今正在迅速减慢。大宗商品自2020年大跌之后的快速增长,正是得益于流动性这一史无前例的激增。而货币供应量增速减缓应会阻碍商品价格上升。

战争造成了大宗商品供应冲击和价格激增,为生产提供了动力,但也在较短期内为需求和全球GDP的增长造成了压力。我们认为,下半年市场重蹈2008年和1980年的覆辙向均值回归的可能性较大。

货币供应骤减,商品价格高企

数据来源:彭博行业研究

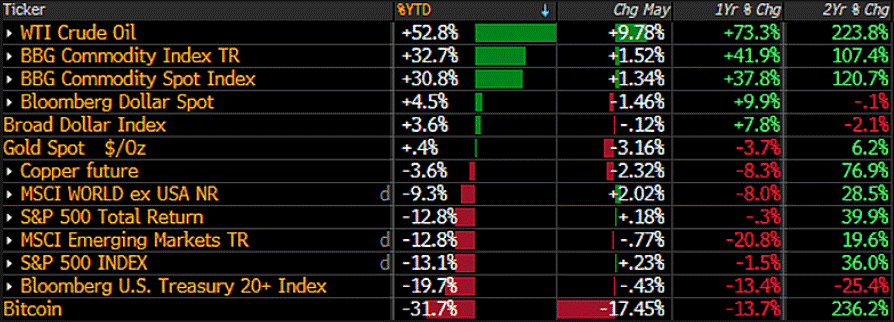

原油价格和美国国债对阵格局逆转?

原油一直在我们的2022年宏观经济计分卡上名列前茅,而彭博美国国债20+指数则一直接近底部,上述情况可能会在下半年出现反转。债券价格的持续下跌可能需要两个条件:通胀较高且美联储的加息举措无法奏效。能源和商品价格的大幅上升已加剧了2022年的通货膨胀,美联储因而采取了更为激进的加息措施,全球GDP预期也因而下降。

我们相信,原油与长期美国国债之间的较量将是下半年的主要特点,我们认为后者将会胜出。如果原油持续上升,那么全球经济大幅下跌的可能性就会加大,有可能会导致大宗商品进入长久的峰值。金融危机之后的主要趋势(债券收益率下降且原油价格下跌)或许会再次出现。

数据来源:彭博行业研究

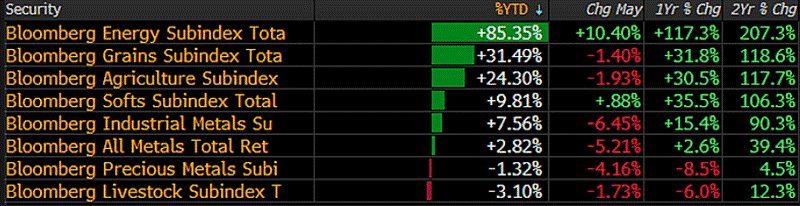

下半年工业金属可能走软

彭博能源分类指数2002年前5个月的总回报率接近100%,该指数走势可能会追随工业金属,后者在3月达到接近40%的峰值后,已跌至不到10%。到今年5月31日,铜指数已跌至大约3%,我们预计,造成其下跌的原因可能也会影响到原油和其他能源商品。供应冲击造成的大宗商品价格激增正对需求和全球经济构成压力。这有可能会导致供应相对需求过剩,而通常,这种情况的发生只是时间的问题。

铜价走软反映出中国经济减缓。作为全球最大的原油进口国,中国的原油需求可能会在每天700万桶左右的水平见顶。中国将会从疫情封锁中逐步复苏,但我们认为,随着美联储更激进地收紧政策,下半年高企的大宗商品价格回归均值的可能性较大,而这对黄金有利。

数据来源:彭博行业研究

彭博行业研究 2022年6月

本文由彭博行业研究大宗商品策略师Mike McGlone撰写,最初发表于彭博终端。